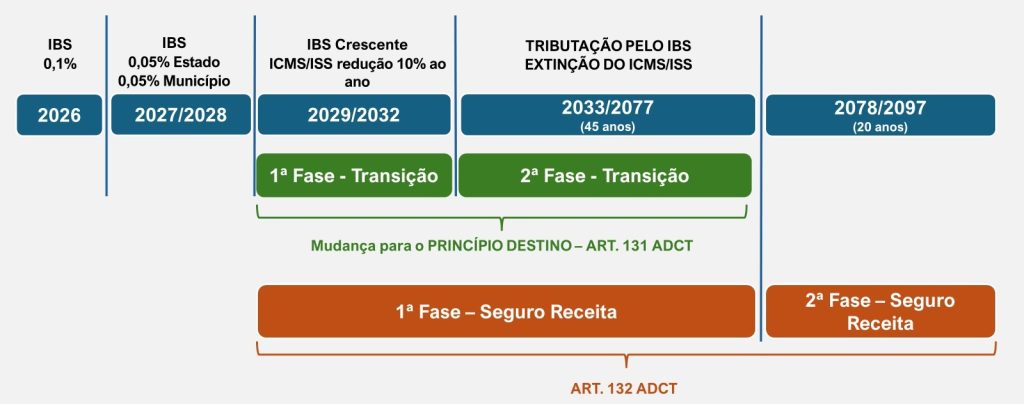

A Reforma Tributária do Consumo, promovida pela EC nº 132/2023, operou uma ampla desconcentração da tributação brasileira, passando-a da origem para o destino. Em termo práticos, quando um serviço for prestado em outras cidades, o imposto será recolhido para aqueles Municípios e consequente Estados. O mesmo ocorre na venda de mercadorias.

Com a mudança, Estados e Municípios produtores sofrerão instabilidades nas suas arrecadações. Considerando isso, a EC nº 132/2023 estabeleceu um longo período de transição, iniciando em 2029 e encerrando em 2097.

O objetivo da transição é suavizar eventuais perdas e permitir que os Estados e os Municípios se ajustem ao novo modelo, inclusive modifiquem suas estratégias para ampliar o consumo nos seus territórios.

Durante a transição, parcelas do IBS recolhido serão retidas pelo Comitê Gestor do IBS e serão utilizadas para atenuar os efeitos da mudança da origem para o destino, assim como para compor o “seguro receita”. Sua função é compensar Estados e Municípios que sofrerem redução da arrecadação com a extinção do ISS e do ICMS.

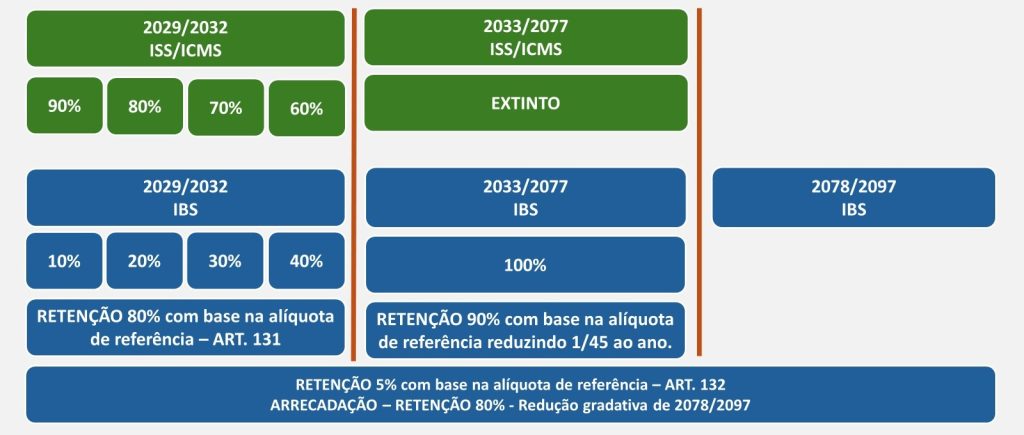

Durante a transição, as retenções ocorrerão nos seguintes termos:

- entre 2029 a 2032 – 80% do montante do IBS recolhido, será retido e redistribuído aos Entes de modo a não impactar suas receitas. A partir de 2034, o percentual passa para 90% e será reduzido a razão 1/45 por ano; e

- a parcela não retida, conforme o item anterior, sofrerá nova retenção de 5%, a fim de compor o “seguro receita”. Sua função é compensar a perda de arrecadação com a extinção do ISS e do ICMS.

Para fins da regulamentação da reforma, o Ministério da Fazenda criou o Programa de Assessoramento Técnico da Reforma Tributária do Consumo (PAT-RTC), o qual foi composto por autoridades da União, dos Estados, do Distrito Federal e dos Municípios, cujos debates resultou nos textos que compuseram o PLP nº 68/2024.