Lançamento tributário e cobrança não se confundem. Trata-se de institutos, momentos e efeitos distintos dentro da relação jurídico-tributária. Nesse sentido, o lançamento tributário é o meio pelo qual o fisco assegura o direito que erigiu a partir da ocorrência do fato gerador e consequente nascimento da obrigação tributária principal (art. 113, §1º – CTN) – dever de entregar dinheiro. Vale realçar que a obrigação tributária, por si, apenas se traduz num mero vínculo jurídico que liga o sujeito passivo ao sujeito ativo numa relação obrigacional. Nesta qualidade, apenas expressa uma expectativa de direito ao Fisco, porém de forma não exigível, eis que incerto e não líquido o seu conteúdo.

Lançamento tributário e cobrança não se confundem. Trata-se de institutos, momentos e efeitos distintos dentro da relação jurídico-tributária. Nesse sentido, o lançamento tributário é o meio pelo qual o fisco assegura o direito que erigiu a partir da ocorrência do fato gerador e consequente nascimento da obrigação tributária principal (art. 113, §1º – CTN) – dever de entregar dinheiro. Vale realçar que a obrigação tributária, por si, apenas se traduz num mero vínculo jurídico que liga o sujeito passivo ao sujeito ativo numa relação obrigacional. Nesta qualidade, apenas expressa uma expectativa de direito ao Fisco, porém de forma não exigível, eis que incerto e não líquido o seu conteúdo.

Logo, realização do lançamento tributário declara o conteúdo da obrigação tributária e exterioriza seus elementos, tornando líquido e certo o teor da regra matriz de incidência tributária. Contudo, a mera ciência da constituição do crédito tributário ao sujeito passivo não torna crédito tributário exigível, ante a necessidade de submissão ao contraditório e ampla defesa por parte do sujeito passivo. Eis o motivo pelo qual de fala na definitividade do lançamento tributário, quando da sua conclusão.

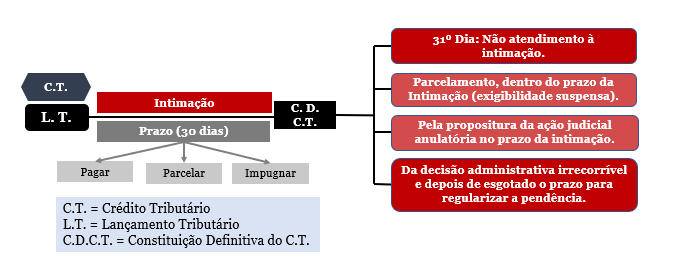

Por outro vértice, a cobrança (exigibilidade) é a consequência do direito assegurado, cuja pretensão somente pode ser exercida a partir da constituição definitiva do crédito tributário. Para compreender este instituto, é preciso lembrar que o sujeito passivo ao ser notificado (ciência) do lançamento tributário é intimado para, num prazo não superior a trinta dias, pagar, parcelar ou impugnar. Nessa toada, quatro hipóteses podem levar à definitividade do lançamento:

Primeira: quando o sujeito passivo se quedar inerte e não tomar as medidas requeridas na intimação, deixando esgotar o referido prazo em silêncio;

Segunda: quando, no prazo da intimação, requerer o parcelamento do crédito tributário, operando-se, concomitantemente, o reconhecimento irretratável da dívida e a suspensão da exigibilidade do quantum parcelado;

Terceira: quando, dentro do prazo da intimação, o sujeito passivo propor ação judicial anulatória, fato este que implica não desistência tácita da via administrativa; e,

Quarta: quando, tendo tempestivamente apresentada a impugnação, sobrevier a decisão administrativa irrecorrível e desfavorável ao sujeito passivo – quer pelo exaurimento das instâncias ou quer pela não apresentação recurso administrativa cabível – e depois de esgotado o prazo para promover a regularização fiscal.

Logo, entende-se como constituição definitiva do crédito tributário, o momento em que cessam as controvérsias administrativas sobre a exação. A partir deste momento, o quantum lançado achar-se-á dotado de plena exigibilidade, marcando, consequentemente, o início da contagem do prazo prescricional, devendo a Fazenda Pública tomar todas as medidas necessárias à cobrança, seja na via administrativa ou na via judicial, observadas as hipóteses de suspensão e interrupção (art. 151 e 174, parágrafo único do CTN), sob pena de perecer seu direito ao quanto lançado.