Segundo a dicção do inciso VII do §2º do artigo 156-B da CF/1988, a lei complementar estabelecerá a “estrutura e a gestão do Comitê Gestor, cabendo ao regimento interno dispor sobre sua organização e funcionamento”. Referida estrutura consta do PLP nº 108/2024, atualmente em tramitação no Senado Federal, sob a relatoria do Senador Eduardo Braga.

Mirando regulamentar o conteúdo do artigo 156-B retro citado, o PLP nº 108/2024, nos termos como aprovado na Câmara dos Deputados, além de dispor sobre as competências do CGIBS, em seu artigo 7º, caput, firma a seguinte estrutura:

Art. 7º Integram a estrutura organizacional básica do CG-IBS:

I – o Conselho Superior;

II – a Diretoria-Executiva e as suas Diretorias;

III – a Secretaria-Geral;

IV – a Assessoria de Relações Institucionais e Interfederativas;

V – a Corregedoria; e

VI – a Auditoria Interna.

[…].

Em relação ao Conselho Superior, convém trazer à colação o disposto nos §§3º e 5º do artigo 156-B da CF/1988:

§ 3º A participação dos entes federativos na instância máxima de deliberação do Comitê Gestor do Imposto sobre Bens e Serviços observará a seguinte composição:

I – 27 (vinte e sete) membros, representando cada Estado e o Distrito Federal;

II – 27 (vinte e sete) membros, representando o conjunto dos Municípios e do Distrito Federal, que serão eleitos nos seguintes termos:

a) 14 (quatorze) representantes, com base nos votos de cada Município, com valor igual para todos; e

b) 13 (treze) representantes, com base nos votos de cada Município ponderados pelas respectivas populações.

[…].

§ 5º O Presidente do Comitê Gestor do Imposto sobre Bens e Serviços deverá ter notórios conhecimentos de administração tributária.

O Conselho Superior, como órgão máximo, garante representação paritária para evitar desequilíbrios entre os entes. Sua composição totaliza 54 membros, com mandato a ser definido em Lei Complementar, exigindo reputação ilibada, notório conhecimento em tributação e formação superior.

A escolha dos Conselheiro Municipais ocorrerá mediante processo eleitoral, cujas regras atualmente constam no artigo 482 da LC nº 214/2025, as quais sofrerão alterações a partir da tramitação do PLP nº 108/2024.

Sem entrar em detalhes sobre a Secretaria-Geral, a Assessoria de Relações Institucionais e Interfederativas, a Corregedoria e a Auditoria Interna, convém destacar a estrutura da Diretoria-Executiva. Nesse sentido, a PLP nº 108/2024, na versão aprovada pela Câmara dos Deputados, em seu artigo estabelece que:

Art. 30. Integram a Diretoria-Executiva

I – a Diretoria de Fiscalização;

II – a Diretoria de Arrecadação e Cobrança;

III – a Diretoria de Tributação;

IV – a Diretoria de Informações Econômico-Fiscais;

V – a Diretoria de Tecnologia da Informação e Comunicação;

VI – a Diretoria de Revisão do Crédito Tributário;

VII – a Diretoria Administrativa;

VIII – a Diretoria de Procuradorias; e

IX – a Diretoria de Tesouraria

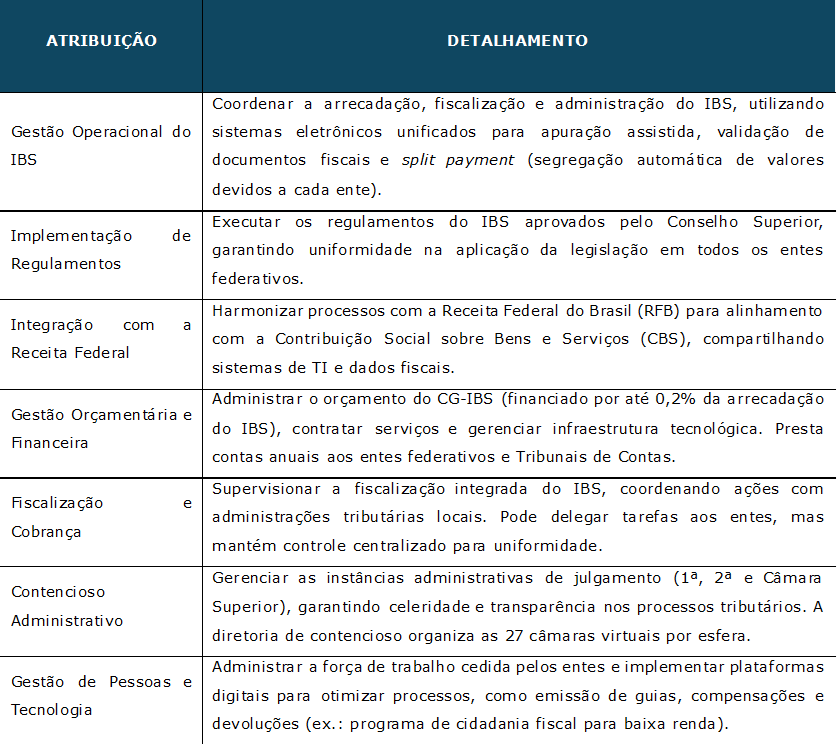

A Diretoria-Executiva é o órgão técnico-executivo responsável pela operacionalização do IBS e pela gestão administrativa, financeira e técnica do Comitê. Trata-se de braço operacional do CGIBS, responsável por dar cumprimento as decisões e as diretrizes do Conselho Superior, bem como por executar as funções inerentes a coordenação das administrações tributárias e das procuradorias dos Estados, do Distrito Federal e dos Municípios no tocante a gestão das atividades administrativas e técnicas do IBS.

Suas atribuições, podem assim ser resumidas:

O Regimento Interno definirá o procedimento de seleção e nomeação do Diretor-Executivo e dos demais diretores e ocupantes de cargos da Diretoria Executiva do CGIBS, respeitadas a paridade e a alternância entre os representantes do conjunto dos Estados e do Distrito Federal e os do conjunto dos Municípios e do Distrito Federal, devendo ser observado o mínimo de 30% (trinta por cento) das vagas a serem ser ocupadas por mulheres.

No que tange a escolha dos Técnicos e Servidores que ocuparão os cargos das diretorias e demais instâncias dos CGIBS, serão escolhidos e nomeados nos termos do Regimento Interno, bem como serão majoritariamente servidores cedidos pelos entes federativos.

Portanto, o CGIBS requisitará dos Entes a cessão de servidores efetivos lotados nas administrações tributárias e das procuradorias, os atuarão sem perda do vínculo original, ou seja, permanecerão servidores do ente de origem, mas ficarão à disposição do CGIBS, com ônus deste. Esclarece-se que há necessidade de que a composição das equipes técnicas seja equilibrada, garantindo representatividade dos diferentes entes e das regiões do país.

Logo, as escolhas devem ser pautadas em critérios técnicos e com vista a dar funcionalidade e dotar o CGIBS de eficiência e transparência na execução dos seus atos. Assim sendo, não há espaço para nomeações políticas externas, tanto para diretores, quanto para os técnicos, os quais precisam ser servidores efetivos da administração tributária, das procuradorias ou outra área de interesse do Comitê.

Essa premissa resguarda a autonomia e os interesses dos entes federativos, pois os técnicos continuarão vinculados ao seu órgão de origem, o que evita a criação de um “quadro próprio” do CGIBS, em substituição aqueles. Na esteira, mitiga-se o risco de disputa política no Conselho Superior (onde Estados e Municípios disputam espaço) acerca da escolha dos diretores, evitando-se a tensão entre maior influência estadual sobre os municípios.

DAS DELIBERAÇÕES NO ÂMBITO DO CGIBS

As deliberações no âmbito do CGIBS são um dos pontos mais sensíveis do novo modelo, pois envolvem o modo como Estados, DF e Municípios vão tomar decisões conjuntas sobre arrecadação, fiscalização e distribuição do IBS. Considerando isso, o §4º do artigo 156-B da CF/1988 estabelece que:

§ 4º As deliberações no âmbito do Comitê Gestor do Imposto sobre Bens e Serviços serão consideradas aprovadas se obtiverem, cumulativamente, os votos:

I – em relação ao conjunto dos Estados e do Distrito Federal:

a) da maioria absoluta de seus representantes; e

b) de representantes dos Estados e do Distrito Federal que correspondam a mais de 50% (cinquenta por cento) da população do País; e

II – em relação ao conjunto dos Municípios e do Distrito Federal, da maioria absoluta de seus representantes.

Infere-se que o Conselho Superior, na qualidade de instância máxima, deliberará observando a dinâmica bicameral. Portanto, as deliberações não ocorrerão de forma conjunta e sob a égide de quórum simplificado. Elas serão tomadas isoladamente no conjunto dos Estados e do Distrito Federal e no conjunto dos Municípios e do Distrito Federal e reputar-se-ão aprovas se cumulativamente obtiverem os votos pela aprovação em ambos os conjuntos.

Destarte, neste ponto, que entre o conjunto dos Estados e do Distrito Federal o quórum deliberativo é mais rígido, quando comparado com conjunto dos Municípios. Enquanto neste, exige-se maioria simples dos representantes, naquele, além da deliberação pela maioria, impõe que esta corresponda a mais de 50% da população do país.

Logo, nenhuma decisão poderá ser tomada apenas pelos Estados (que concentram maior população) nem apenas pelos Municípios (que são mais numerosos). Tem-se, portanto, o equilíbrio federativo, o qual exige sempre um consenso mínimo entre as duas esferas, devendo ser sopesado o risco de que a dupla maioria não trave decisões em temas sensíveis (ex.: critérios de distribuição da arrecadação, regimes especiais, alíquotas de referência).

Assim sendo, a bicameralidade assegura o equilíbrio federativo e serve como mecanismo de freios e contrapesos, de modo a impedir o controle político do CGIBS por um número de Estados ou de Municípios. Contudo, chama-se a atenção para o risco de influência política sobre os conselheiros municipalistas, na medida que serão tomadas decisões que influenciarão os entes federativos situados nas esferas estaduais e municipais.

É preciso ter em mente que a emenda constitucional nº 132/2023, ao cunhar o novo arquétipo da tributação do consumo, promoveu profunda reformulação do pacto federativo fiscal, mediante a relativização da competência e da autonomia dos Estados, do Distrito Federal e dos Municípios e as concentrou no CGIBS, cujo exercício se dá por meio da representação.

Logo, os 27 conselheiros, representantes do conjunto municipalista, personificam os 5.569 Municípios. Ao integrarem o Conselho Superior, nenhum conselheiro defenderá, exclusivamente, o interesse do seu Município, mas de todos que integram a federação brasileira de modo indissolúvel, independente da região do país, do número populacional, da economia local, entre outros. Eles deverão exercer as competências que lhes foram constitucional e legalmente acometidas de forma independente, harmônica e, acima de tudo, com clareza dos vetores e princípios do movimento municipalista.

CONSIDERAÇÕES FINAIS

A estrutura e a forma de ocupação do CGIBS revelam um modelo institucional sofisticado, pensado para garantir equilíbrio federativo, eficiência técnica e transparência na gestão do IBS. A composição paritária do Conselho Superior, a exigência de notório saber em administração tributária para os diretores e a cessão de servidores efetivos para os cargos técnicos são mecanismos que buscam blindar o Comitê contra ingerências político-partidárias e assegurar decisões fundamentadas em critérios técnicos.

Além disso, o modelo deliberativo bicameral reforça a necessidade de consenso entre Estados e Municípios, evitando que apenas um conjunto de entes imponha sua vontade. Essa dinâmica é um importante instrumento de freios e contrapesos, mas também traz o desafio de construir convergências em torno de temas complexos, como distribuição de receitas, regulamentação de regimes especiais e uniformização de obrigações acessórias.

Portanto, o sucesso do CGIBS dependerá da qualidade técnica e da maturidade política dos seus representantes. A atuação responsável, colaborativa e alinhada aos princípios constitucionais será determinante para que o Comitê cumpra sua missão de coordenar a administração do IBS e fortaleça o pacto federativo, transformando o novo sistema tributário em um vetor de justiça fiscal e de desenvolvimento para todos os entes federativos.